|

| Desenho da Middle East Children's Alliance |

Há anos que as forças de segurança israelitas (IDF) impõem um bloqueio impiedoso à Faixa de Gaza, sendo este o principal fator responsável pela deterioração das condições de vida dos palestinos. Um bloqueio que, até ao Verão de 2010, permitia apenas a entrada de alguns alimentos básicos e medicamentos. Nessa altura, devido à pressão internacional no seguimento do incidente que envolveu o assalto militar israelita à flotilha humanitária turca, assim, o Governo hebraico acabou permitindo a entrada de uma maior variedade de bens de consumo. Mas o controle continuou muito restrito, impedindo a entrada de materiais essenciais para a reconstrução e recuperação de um enclave totalmente 'asfixiado' e parcialmente destruído, sobretudo a partir do momento em que o conflito israelo-palestiniano voltou a aquecer com o início da controvérsia de al Aqsa, em Setembro de 2000. As três semanas de bombardeamentos israelitas no Inverno de 2008/2009 (Operação “Cast Lead”) aguçaram ainda mais caos sobre os principais centros urbanos: a cidade de Gaza, Khan Yunis e Rafah. Mais de seis mil casas foram destruídas, assim como quase duzentas estufas. Contaram-se para mais de 900 'crateras' em estradas e ruas provocadas pelo impacto das bombas israelitas, 25 milhões de dólares em estragos nas universidades, mais de 35 mil cabeças de gado e um milhão de aves mortas. (17% por cento da área cultivável foi destruída).

|

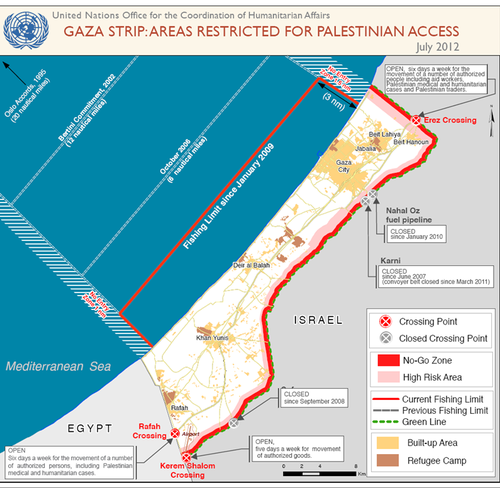

| Fonte: Relatório "Gaza in 2020: A liveable place?"/UNRWA |

O Governo hebraico justificou a sua ação bélica com os mesmos argumentos com que tem sustentado o bloqueio: os lançamentos constantes de morteiros, por parte de militantes do Hamas, sobre zonas israelitas contíguas ao "enclave", e a incursão de terroristas suicidas no território judaico. É com base neste receio que o Governo israelita mantém a proibição de entrada e saída de palestinos de Gaza, apenas em casos específicos ou de emergência médica. O autor destas linhas chegou a ouvir testemunhos de palestinos na Cisjordânia a lamentarem-se pelo fato de há muito tempo, não visitarem seus familiares na Faixa de Gaza, por não poderem circular em Israel nem entrar no 'enclave'. A verdade é que nestes 12 anos, desde o início da intifada de al Aqsa, que entretanto terminou, os palestinos de Gaza estão praticamente entregues à sua sorte, valendo-se do apoio das instituições sociais do Hamas e de algumas ONGs.

Em Agosto do ano em curso, as Nações Unidas divulgaram um relatório importante, “Gaza in 2020: A liveable place?”, no qual lançaram o alerta: Gaza não será “habitável” em 2020 a não ser que se atue urgentemente em áreas como o saneamento básico, o abastecimento de água potável, o fornecimento de eletricidade, a saúde ou o ensino. O documento da agência da ONU de apoio aos refugiados palestinos (UNRWA) estima que nos próximos oito anos a população da Faixa de Gaza chegue aos 2,1 milhões, mais 500 mil pessoas que atualmente. Entretanto, apesar da economia ter crescido nos últimos anos, os palestinos vivem em média pior do que nos anos 90, onde o rendimento per capita era superior ao do ano passado. Esta aparente contradição explica-se pelo fato desse crescimento estar focado na construção e não em setores produtivos e sustentáveis da economia. Citado pela BBC News, Omar Shabban, economista do think thank Palthink, baseado em Gaza, refere que devem existir atualmente entre 100 a 200 “novos milionários” que juntaram muito dinheiro em pouco tempo e que devem fazer 2 milhões de dólares de dois em dois meses. Estes homens têm usufruído do “boom” da construção e de toda uma economia paralela que é alimentada pelas centenas de túneis que existem entre a Faixa de Gaza e o Egito, pelos quais é contrabandeado todo o tipo de materiais provenientes do território egípcio.

O sonho perdido de Arafat (1)

Fonte: http://odiplomata.blogs.sapo.pt *Alexandre Guerra.